Image

Face aux défis environnementaux et sociaux croissants auxquels l’économie est confrontée, l’Union Européenne renforce ses efforts pour promouvoir la transparence et la durabilité au cœur de la stratégie des entreprises. La directive sur la publication d’informations en matière de durabilité (CSRD) doit jouer un rôle clé en établissant des exigences de reporting rigoureuses tant pour les grands groupes cotés en bourse que pour les PME.

En Europe, la France fait figure d’exception pour la publication de données extra-financières – dites aussi “données Climat” – par les entreprises. Le pays est même précurseur dans la culture de la transparence des données puisque dès 2010, la loi Grenelle II a introduit un outil de mesure et de suivi des émissions de gaz à effet de serre des sociétés et des collectivités territoriales : le bilan des émissions de gaz à effet de serre (GES).

Dans le cadre de leur stratégie Climat, les entreprises de plus de 500 employés doivent ainsi reporter leurs émissions directes (scopes 1 et 2). En 2017, le gouvernement va même plus loin. En transposant la directive européenne sur le reporting extra-financier, les entreprises ont obligation depuis 2017 de publier également leurs émissions de GES significatives sur le scope 3.

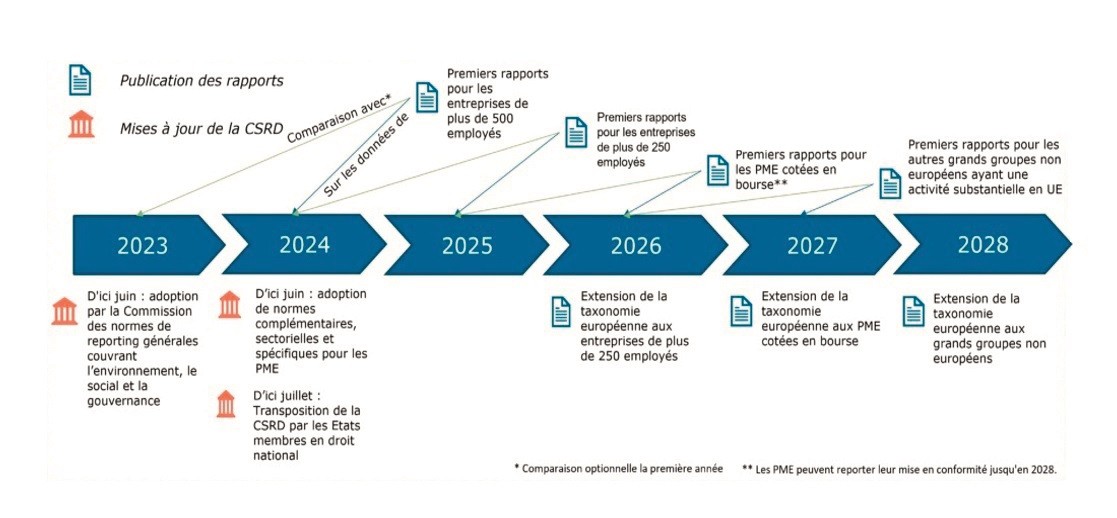

Aujourd’hui, la réglementation évolue. Entrée en vigueur au sein de l’Union européenne en janvier 2023, une nouvelle directive relative aux rapports sur le développement durable des entreprises (Corporate sustainability reporting directive ou CSRD) vise à harmoniser le reporting extra-financier obligatoire des entreprises européennes.

En juin 2023, la Commission européenne a également publié une première série de normes européennes de reporting sur le développement durable (voir infographie ci-dessous).

Conséquences ? Le texte étoffe et structure encore davantage le reporting Climat et augmente significativement le nombre d’entreprises concernées d’ici à 2028. Jusqu’à présent, les sociétés cotées et non cotées de plus de 500 salariés réalisant respectivement plus de 40 M€ et plus de 100 M€ de chiffres d’affaires devaient faire un reporting extra-financier.

En abaissant ces seuils, la CSRD s’applique aussi dès janvier 2024 aux entreprises de 250 salariés avec un chiffre d’affaires de plus 40 M€. Les entreprises qui ne voudront pas se transformer ni s’adapter à ces différents enjeux pourraient voir leurs actifs se déprécier.

« Il est primordial que les entreprises misent sur le capital humain, valoriser les compétences des salariés et relèvent les enjeux écologiques et énergétiques tant pour acquérir et fidéliser les talents que pour répondre à leurs obligations réglementaires, et démontrer leur implication et leurs performances sur les volets social, environnemental et sociétal », estime Philippe Kunter, directeur de la RSE chez BPIfrance.

En renforçant les obligations en matière de données extra-financières, Bruxelles souhaite que les flux d’investissements s’orientent vers les entreprises ayant une vraie démarche durables. Le but est de garantir la réalisation des objectifs du Pacte vert européen. À savoir : la baisse des émissions nettes de GES d’au moins 55 % d’ici à 2030 par rapport aux niveaux de 1990 ; la neutralité climatique d’ici 2050 (objectif “zéro émission nette”).

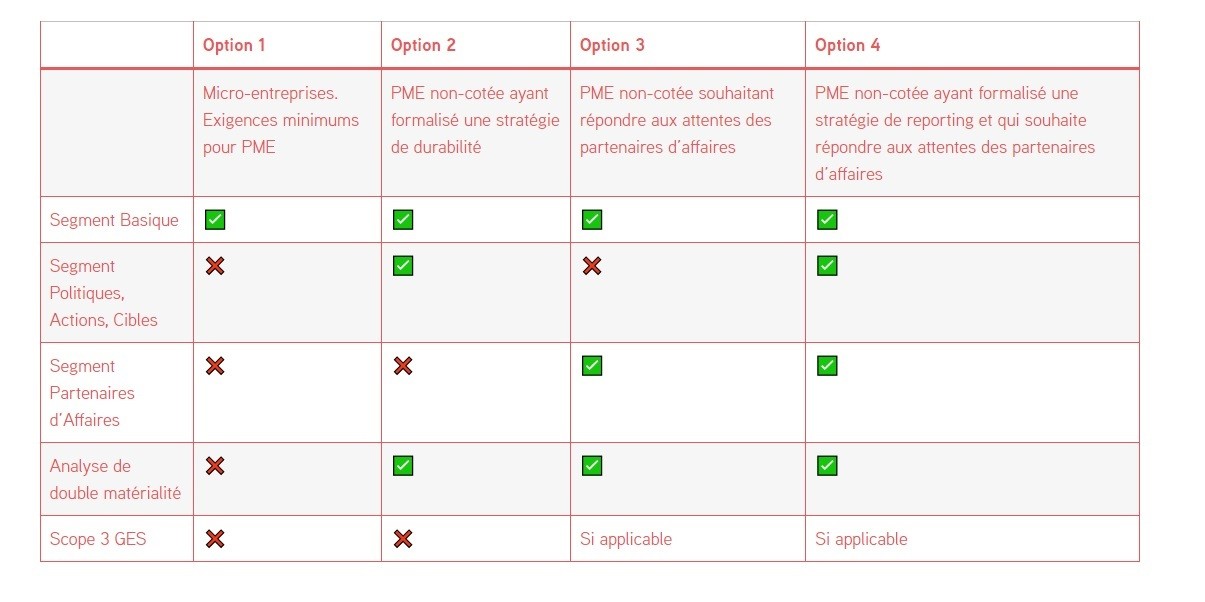

• Bruxelles n’oublie pas les petites entreprises ! Bien qu’elles ne soient pas directement concernées par la directive CSRD pour se diriger vers une démarche volontaire de transparence, elles jouent un rôle important dans la mise en œuvre d’une économie plus verte et inclusive.

• L’Efrag (European financial reporting advisory group), responsable de la publication des normes de durabilité, vient de publier pour consultation publique une série de normes simplifiées conçue spécialement pour les PME et TPE.

• Ce paquet normatif doit leur doit leur apporter une flexibilité remarquable et une approche modulaire adaptées à leurs besoins. Et leur permettre, ainsi, de partager facilement leurs performances environnementales et sociales (voir infographie ci-dessous).

• Les normes sont mises en consultation à partir de décembre 2023. Bien qu’elles ne soient pas encore gravées dans le marbre, elles esquissent d’ores et déjà les contours d’une opportunité unique pour les petites entreprises de se positionner sur le front d’une économie durable, transparente et inclusive.

• Il s’agit là d’un levier en vue de répondre aux attentes de leurs clients, investisseurs et parties prenantes. Mais également de s’inscrire activement dans un mouvement plus global.